В майские опросы ФОМ для Банка России — на их основе делается исследование инфляционных ожиданий и потребительских настроений — был включен дополнительный набор вопросов о кредитных настроениях и поведении граждан (это делается раз в квартал). Прежде всего эти опросы фиксируют резкое увеличение лояльности респондентов к коммерческим займам и жизни в кредит, несмотря на снижение их реальных доходов (в том числе из-за увеличения обязательных платежей по кредитам), роста ставок по займам и доли тех, кому приходилось экономить, отказываясь от запланированных покупок (до 77% с 75%), в сравнении с соответствующим периодом 2018 года.

Так, доля тех, кто брал кредиты для «адаптации к инфляции», в мае 2019 года выросла до 9%, тогда как в 2017–2018 годах она составляла лишь 2–5% респондентов. При этом все большей популярностью пользуются потребительские кредиты (есть у 16% граждан), кредиты на неотложные нужды (у 11%) и кредитные карты (у 5%) — текущие выплаты по этим видам кредитных продуктов делают 32% респондентов (для сравнения — 0% по кредитам на образование и 10% по ипотеке). Парадоксален и тот факт, что двухзначные темпы роста розничного кредитования (по словам главы Минэкономики Максима Орешкина, в годовом выражении с поправкой на сезонность оно растет на 30%) являются как раз одним из основных «ключевых среднесрочных рисков» разгона инфляции — это отмечают экономисты Всемирного банка в свежем «Докладе об экономике России №41».

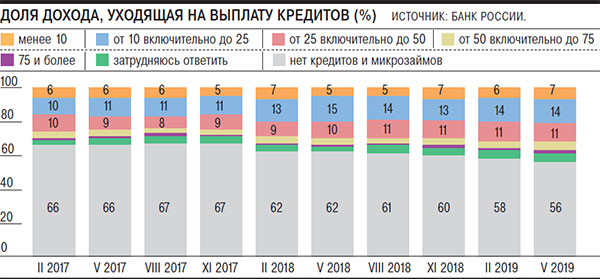

На фоне того, как опросы ФОМ фиксируют снижение доли респондентов, «в целом негативно» относящихся к возможности заимствований (среди тех, кто ими не пользуется), доля домохозяйств, в которых есть кредиты, растет — с 34% в мае 2017-го до 38% в мае 2018 года и 44% в мае этого года. По наблюдениям граждан, среди их родственников, друзей, знакомых доля тех, кто выплачивает какой-либо кредит, также увеличилась за год с 26% до 34%. При этом справляться с текущей задолженностью домохозяйствам стало тяжелее. В мае 2017 года об этом говорили 14% респондентов, в мае 2018 года (на фоне предвыборного повышения зарплат бюджетникам) — 13%, а в мае 2019-го — 16%. Легче обслуживать долги перед банками из года в год становится лишь 2% опрошенных. Устойчиво увеличивается и доля тех, кто ежемесячно отдает на текущие выплаты по долгам более 25% своих доходов (см. график).

При этом дискуссия главы Минэкономики Максима Орешкина и главы ЦБ Эльвиры Набиуллиной о социальных и экономических последствиях текущей закредитованности населения на ПМЭФ (см. “Ъ” от 7 июня), по сути, свелась к взаимным обвинениям неспособности ЦБ и министерства стимулировать рост экономики и доходов граждан. Позднее, 8 июня, Максима Орешкина поддержал помощник президента по экономическим вопросам Андрей Белоусов: по его мнению, хотя угроза рецессии из-за бурного роста потребкредитования пока минимальна, нужно потихонечку такой рост «закручивать». Господин Белоусов отметил в буме потребкредитования три основных риска: это вытеснение или ограничение инвестиционного кредитования, высокая, хотя и не запредельная нагрузка на доходы населения (см. “Ъ” от 11 марта) и стимулирование роста импорта.

Банк России, в свою очередь, следит за ситуацией: опубликованный 7 июня бюллетень департамента исследований и прогнозирования ЦБ «О чем говорят тренды» признает, что за ускорение темпов роста кредитования граждан в первом квартале 2019 года отвечают необеспеченные потребительские кредиты и автокредиты. «В целом регулятор не видит в настоящий момент рисков финансовой стабильности и принимает меры для предотвращения реализации этих рисков в будущем. При этом необходимо отметить возможные социальные риски, связанные с высокой долговой нагрузкой менее обеспеченных граждан»,— заключают авторы документа. Экономисты же Всемирного банка убеждены, что бум потребкредитования «может поставить под угрозу финансовую стабильность в случае ухудшения макроэкономической ситуации». Однако никто из наблюдателей не отмечает того факта, что помимо задолженности перед банками быстро растет задолженность граждан друг другу: по опросам ФОМ, если в мае 2017 года она была у 11% респондентов, то в мае 2018 года — у 14%, а в мае 2019-го — уже у 18% граждан.

Напомним, 1 апреля ЦБ повысил коэффициенты риска по необеспеченным кредитам и по ипотеке с низким первоначальным взносом, а с 1 октября будет введен показатель предельной долговой нагрузки (ПДН) (см. “Ъ” от 26 марта). ПДН сделает невыгодной выдачу ссуд заемщикам с высокой долговой нагрузкой. Главный экономист «ПФ Капитала» Евгений Надоршин отмечает, что сложившаяся ситуация несет и еще один риск. «Если верить прогнозам Минэкономики о росте доходов, у населения все должно быть нормально с обслуживанием кредитов,— поясняет он.— Если вводить новые ограничения, то станет хуже, поскольку многие заемщики не смогут перекредитоваться. Это приведет к массовым неплатежам и ухудшению качества кредитных портфелей банков». Из-за чрезмерного охлаждения рынка банкам практически некого будет кредитовать: качественный спрос на корпоративные кредиты крайне низок, а значит, зарабатывать процентный доход будет не на чем, считает он.