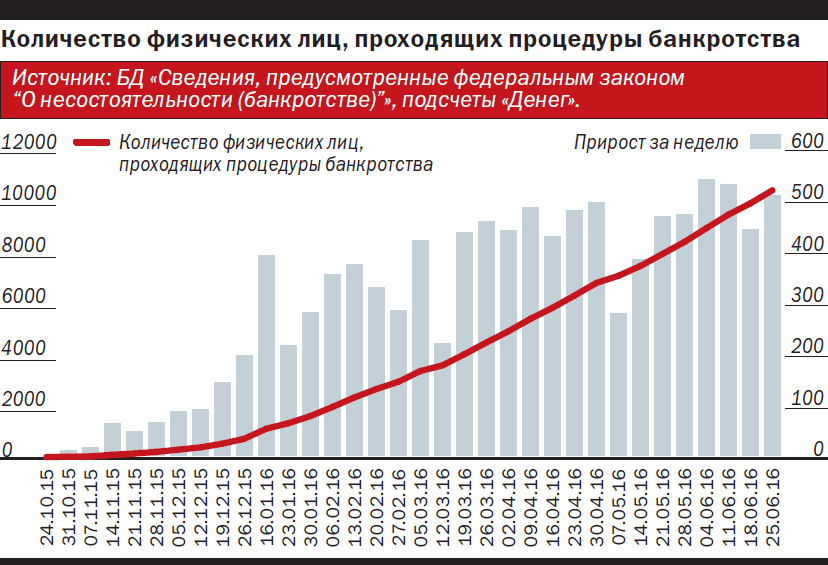

На 4 июля индекс персональных банкротств составлял 101,2, что соответствует 506 должникам в неделю. «Деньги» начинают регулярный расчет этого показателя, отражающего число граждан, проходящих процедуры банкротства. Считать показатель индикатором кредитного здоровья россиян еще рано. Пока он говорит скорее о степени освоения этого механизма и активности юристов в его продвижении.

Скорость, с которой ширятся ряды банкротящихся граждан, нельзя назвать ни равномерной, ни постоянно растущей: большую часть второго квартала 2016-го еженедельный прирост находился в диапазоне от 200 до 400 человек. В июне амплитуда колебаний снизилась, а средний прирост составил 502 должника в неделю, но к концу месяца темпы роста замедлились, даже если не брать в расчет естественный провал в деловой активности, вызванный празднованием Дня России (см. график). Достигнутый уровень — 500 человек в неделю — «Деньги» решили принять за 100% для расчета еженедельного индекса персональных банкротств. Так, в последнюю неделю июня БД выросла на 506 человек, что дает значение индекса 101,2.

Мы предлагаем рассматривать индекс как показатель того, насколько успешно внедряется механизм банкротства в повседневную практику. В условиях, когда потенциальных банкротов на порядок (а то и на два) больше, чем тех, кто проходит процедуры банкротства, длительная стагнация индекса и тем более падение ниже 100% могут говорить как о плохом информировании должников о возможности банкротства, так и о превращении существующих проблем в применении закона в системные ограничения.

Показателем кредитного здоровья индекс «Денег» быть не может: статистика дел по регионам не коррелирует с оценками количества потенциальных банкротов, которые дают кредитные бюро. Это подтверждает, что механизм банкротства остается неосвоенным. «Все зависит от активности арбитражных судов и арбитражных управляющих: в каких-то регионах они берутся за дела, а в каких-то — не берутся»,— прокомментировал «Деньгам» это наблюдение председатель правления КонфОП Дмитрий Янин.

По мнению Янина, в целом по стране прибегнуть к банкротству могли бы около 1 млн должников, если бы процедура была «человечной, дешевой, быстрой, доступной территориально и люди знали, как ею воспользоваться». По данным НБКИ на конец июня, только заемщиков с долгом от 500 тыс. руб. и просрочкой свыше 90 дней в России — 597,4 тыс. человек, а превышение планки в 500 тыс. руб., напоминает Янин, не является необходимым условием банкротства. Но пока не только количество начатых процедур, но и количество поданных заявлений о банкротстве остается незначительным: на 17 июня их, по данным Российского союза СРО арбитражных управляющих (РССОАУ), насчитывалось 23 656; 44% дел были возбуждены по требованию кредиторов.

Неизвестное, бесчеловечное

Осведомленность населения о возможности банкротства эксперты оценивают невысоко: в декабре 2015-го, по данным опроса НАФИ, о принятии закона о банкротстве, который к тому моменту обсуждался уже год, знали 15%, а «что-то слышали» — 45%; к апрелю 2015-го рост на 6 и 14 п. п. соответственно. Если экстраполировать, получится и впрямь немного, хотя доля «что-то слышавших», вероятно, выросла сильнее благодаря юридическим компаниям, рекламирующим услуги по подготовке пакета документов для банкротства. Но, полагает арбитражный управляющий Тарас Зубченко, «пока нет массово завершенных процедур банкротства, а те, что завершены, не так известны, люди просто смотрят, что из этого выйдет». Выходит пока не всегда хорошо, а по оценке Янина — так и вовсе «ужасно».

Часть проблем вызвана сложностью процедуры для граждан. «Закон,— отмечает Янин,— не позволяет человеку просто написать декларацию, что имущества у него нет, доходов нет, вкладов нет, чтобы дальше уже кредитор это проверял. У нас все возложено на заемщика». Самостоятельно подготовить документы и не тратить деньги на юридическое сопровождение (стоимость которого, по выражению Зубченко, зависит «чисто от жадности компании») не всем удается. Если должник и найдет в интернете образец заявления, он не всегда понимает, где взять нужные справки, выписки, копии договоров, да и кредиторы не всегда охотно выдают их потенциальным банкротам.

«Есть долги, которые тянутся по восемь-девять лет: кто-то и кредитный договор потерял, и график платежей. Должники обращаются за документами, а банки фигу им показывают»,— говорит арбитражный управляющий Виталий Непеин. В результате заявление оставляют без движения, и иногда должники подают его «по пять-шесть раз». А ошибки в заявлении чреваты отказом. «Говорят, человек дал заведомо ложную информацию. Но ведь люди не знают, что писать. Им сказали: можно не указывать сделки до 300 тыс. руб. (совершенные в последние три года.— «Деньги»). А завершается процедура, и судья пишет: такие-то сделки не указаны. Человек машину худенькую за 100 тыс. продал, а его от долгов не освобождают»,— приводит пример Непеин.

Часть проблем связана с отсутствием единой практики: в одинаковых ситуациях суды принимают разные решения — и будут принимать, пока не последует разъяснений Верховного суда. Например, у них разные взгляды на финансирование судебных расходов — затрат управляющего на размещение объявлений о банкротстве, уведомления, проведение собрания кредиторов и т. п., которые должник обязан возместить. Это расходы помимо вознаграждения управляющему (10 тыс. руб. за процедуру, их сразу вносят на депозит суда) и госпошлины (6 тыс. руб.).

«По Новосибирску практика исходит из того, что, если у человека есть ежемесячный доход, возмещать расходы можно за счет будущего дохода должника. А, допустим, в Тюмени сразу говорят: мол, мы не можем опираться на доходы, которых у вас может и не быть,— может, вы уволитесь. И должники вносят эти денежные средства на депозит суда,— рассказывает Зубченко.— В Тюмени судьи прямо сказали: «Закон для богатых». Пенсионерам закрывают процедуру банкротства, потому что у них нет денег. Их пенсия им выделяется в качестве прожиточного минимума». «Питерский суд с должника, с которым мы работаем, потребовал на депозит 40 тыс. руб.,— рассказывает Непеин.— Но у нас нет таких расходов! Самые большие расходы были — 15 тыс. руб.».

И наконец, финал процедуры может быть неожиданным: по словам Зубченко, «есть не очень хорошая практика, когда судьи просто не списывают долги». Если она распространится, попытки прибегнуть к банкротству окажутся бессмысленными.

Рискованное, богоугодное

У арбитражных управляющих (в делах о банкротстве физлиц они называются финансовыми) мотивов участвовать в процессе тоже не очень много. Хотя, по словам Анны Михайловой, руководителя группы СРО ОАУ «Лидер», заинтересованность управляющего может зависеть и от количества клиентов, и от других факторов. Например, в ее СРО эту работу рассматривают «как социальную акцию» и фактически маркетинговую: «О нас узнал больший круг людей, о нас узнали судьи, потому что мы СРО молодая. Мы получили такое мини-развитие».

Но в целом «уровень вознаграждения, прописанный законом,— 10 тыс. руб. за процедуру, и морковка перед осликом в виде процента от продаж имущества, которого у наиболее нуждающихся в банкротстве, как правило, нет, не мотивирует управляющих работать. Никто не хочет у нас работать три месяца за 10 тыс. руб.», констатирует Янин. Непеин, который входит в число лидеров не только по количеству клиентов-физлиц (см. таблицу), но и по количеству завершенных процедур (22), заметил «Деньгам», что с 1 октября, когда начал работу с гражданами, он получил вознаграждение только за шестерых. То есть 60 тыс. руб.: «Кто будет за 60 тыс. девять месяцев работать? Ладно бы это были деньги государства, а это же деньги должников, с депозита суда». Другие собеседники «Денег» говорят, что на получение заработанного может уйти пара месяцев после завершения процедуры.

Кроме того, отмечает Зубченко, участие в процедуре банкротства физлица несет повышенные риски: «Процедура новая, многие моменты неизвестны, и риск схлопотать штраф 25 тыс. руб. достаточно велик. Ну и смысл? Вознаграждение — 10 тыс. руб., а штраф — 25 тыс. руб. Тем более что сейчас внесены изменения в КоАП: повторный штраф может привести к дисквалификации». «Если начнется такое движение,— соглашается Непеин,— закон вообще уйдет из практики. Арбитражным управляющим — у кого еще есть интерес этим заниматься — в душу наплюют все эти меры. Но миллионы же должников по всей России. Сколько столетий мы их будем от долгов освобождать? Все же вымрут».

Топ-10 управляющих по делам о банкротстве физических лиц

|

Источник: БД «Сведения, предусмотренные федеральным законом «О несостоятельности (банкротстве)»», подсчеты «Денег».