При нынешней цене нефти более половины компаний убыточны, и теперь им сложнее привлекать финансирование

Месторождение нефти в Северной Дакоте

Затраты публичных американских нефтегазовых компаний, по оценке Factset, превысили поступления от их операций примерно на $32 млрд за первое полугодие 2015 г. Для сравнения: за весь 2014 г. этот показатель составил $37,7 млрд. Это свидетельствует о том, что снижение цен на нефть начинает негативно сказываться на когда-то процветавшей отрасли. Она не умрет, поскольку есть несколько сильных компаний с низкими издержками, которые должны пережить этот период. Но многим компаниям теперь сложнее привлекать финансирование, чем в начале года. Поэтому нефтедобытчикам, чьи издержки и задолженность высоки, грозит банкротство.

В мае и июне, по данным Управления энергетической информации США, добыча нефти в стране снижалась, и некоторые аналитики ожидают продолжения тренда, поскольку нехватка финансов ограничивает способность компаний бурить новые скважины. Чтобы увеличить нефтедобычу и запасы нефти, компании продавали акции и активы и занимали средства. В результате их совокупный чистый долг вырос с $81 млрд в конце 2010 г. до $169 млрд в июне 2015 г., по данным Factset. За последний год нефть подешевела более чем в два раза, но «рынки капитала были настолько прочными и открытыми для этих компаний, что многие могли привлекать значительные заемные средства», отмечает Терри Маршалл из рейтингового агентства Moody’s.

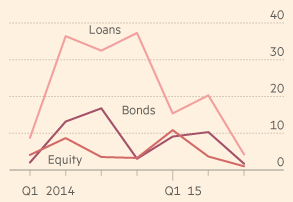

Но появляются признаки того, что приток капитала в отрасль замедляется. Если в I квартале американские нефтяные компании продали акции на $10,8 млрд, то во II квартале – на $3,7 млрд, а июле и августе – менее чем на $1 млрд, согласно Dealogic. Кроме того, если в первом полугодии они ежемесячно привлекали в среднем $6,5 млрд путем эмиссии облигаций, то за июль и август в целом – только $1,7 млрд.

Привлечение капитала нефте- и газодобывающимим компаниями в США

Loans – кредиты, bonds – облигации, equitiy – акции

Источник: Dealogic

Еще одна неприятность для многих компаний – переоценка их нефтяных и газовых запасов, которую дважды в год проводят банки, чтобы определить размер возможных займов. Скоро (обычно с 1 октября) вступит в силу новая оценка, и она будет отражать значительно более низкие прогнозы цен на нефть, чем во время прошлого раунда в марте-апреле. Хотя Марк Садегиан из Fitch считает, что банки постараются не сокращать кредитование слишком резко: «Мы не ждем ничего катастрофического. Для банков есть смысл договориться о сделке, а не прижимать компании к стенке».

Из-за доступности капитала смогли выжить даже те компании, что не должны были, считает Эдвард Морс, директор глобального отдела анализа сырьевых рынков Citigroup. Но теперь должно произойти разделение добывающих сланцевую нефть компаний на хорошие и плохие, уверен он. «Точно так же как финансовый сектор способствовал впечатляющему росту отрасли, теперь он приведет к ее консолидации и сокращению», – говорит Морс.

Аналитики ожидают волну сделок по продаже активов, поглощений и банкротств. По данным Standard & Poor’s, в этом году дефолт произошел у 16 американских нефтедобывающих компаний. Самой крупной жертвой оказалась Samson Resources, объявившая в августе о намерении подать заявление о банкротстве и защите от кредиторов. В 2011 г. консорциум инвесторов во главе с KKR приобрел эту компанию за $7,2 млрд. У восьми нефтяных компаний кредитный рейтинг равен CCC или ниже. По словам Томаса Уоттерса из S&P, это означает, что «через год или раньше у них закончатся денежные средства».

В таких условиях критически важное значение имеют издержки. Многим компаниям удалось достичь в этом значительных успехов, сократив расходы (в некоторых случаях до 25%) и повысив производительность. Так, пионер сланцевой отрасли EOG Resources в августе заявила, что снизила расходы на бурение одной скважины и начало добычи на месторождении Eagle Ford в Техасе до $5,5 млн по сравнению с $6,1 млн в 2014 г. При этом извлекаемость нефти из скважин выросла. А компания Whiting Petroleun, крупнейший нефтедобытчик на сланцевом месторождении Bakken в Северной Дакоте, на днях сообщила, что благодаря усовершенствованной технологии гидроразрыва пласта может нарастить добычу на 40-50%, увеличив издержки лишь на 15%.

Тем не менее сектор очень неоднороден. Согласно недавнему исследованию Moody’s, самые низкие издержки полного цикла (расходы на добычу нефти и инвестиции, необходимые для восполнения запасов) у компании Seven Generations (около $20 за баррель), а самые высокие – у Breitburn Energy Partners и Denbury Resources (примерно $70). Медиана равна $51. При нынешней цене на нефть WTI менее $46 более половины компаний убыточны.

Перевел Алексей Невельский